業務内容

- TOP

- 業務内容

コドクな経営者の強い味方!!

会社の全てに関することはこちら

会社だけが全てじゃない!!

個人の事業や確定申告に関することはこちら

相続は、起こる前に出来る事がある!!

争わずに解決したい方はこちら

未来につながる経営を!!

新しいチャレンジをされる方はこちら

法人のお客様

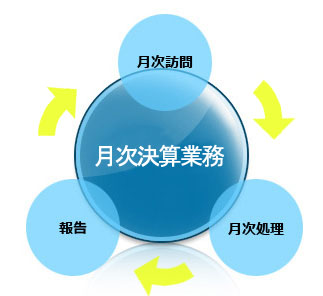

月次決算業務

当事務所の月次決算業務体制は、年度末決算月はもちろん、毎月 関与先企業を訪問し、会計資料・会計記録の真実性・網羅性・継続性を確かめ、かつ記帳等の指導を行うものです。

また、月次で行った決算データを速やかに提供、解説するほか、経営及び税務全般にわたるアドバイスも適宜行っています。

法人税の申告

法人税は国税の一種で、法人が事業年度において稼いだ所得にかかる税金です。

益金と損金の差を法人所得とし、それに一定の税率をかけて算出します。法人税と法人住民税に加えて、事業税まで考慮した場合の法人の所得に対する実効税率は、約40%と言われています。

決算日を迎え、会社の事業年度が終了すると、その期間の経営成績や期末の財政状態を知るために、帳簿を締める手続として「決算」を行います。

決算では日々記帳された取引の集計に加え、実地棚卸等の決算手続が必要となり、決算が締まると、申告書を作成して確定申告、税金の納付(還付)と続きます。

適切な決算対策を行うために、

決算前に会社の決算上の利益と課税所得の予測をします。

事前予測に基づいて、会社決算上の利益と課税所得を適切なものにするため、

妥当な対策を実行します。

更に、翌期以降の損益予測等に基づき、必要な場合には、

税務上の諸届けも決算日までに提出します。

■決算整理

例えば、損金経理という形で確定決算に織り込んでおかなければ税務上は、

損金算入を認めないとする項目があります。

■申告調整

確定決算の利益から課税所得を算定するための申告書上の調整をいいます。

この申告調整項目には、必ず申告調整しなければならない項目と任意に

申告調整するかどうか選択できる項目があります(後者については、

申告書にその調整を織り込んでおかない限り、

そのメリットを受けることが出来ないので注意が必要です)。

■税額計算

繰越欠損金があれば控除して、その結果計算された課税所得から法人税額を

求める他、留保金課税、使途秘匿金課税等に係る税額を計算します。

■税額控除

控除要件、控除対象等に注意して控除漏れ、控除誤りがないか注意が必要です。

原則として当事務所では、電子申告e-TAXによる申告を行っています。

申告期限内に提出しなければ、無申告加算税がかかるなどの

ペナルティが課されます。

納付書をお届けしますので、納税額がある場合は期限内に納付してください。

期限内に納付しなければ延滞税が課されます。

消費税の申告

消費税の免税点が1000万円に引き下げられたことにより、多くの事業者が消費税の課税事業者に該当することになりました。

同時に簡易課税の適用も5000万円まで引き下げられ、消費税の税負担が大きくなった事業者がほとんどです。

消費税は申告の方法によって有利不利の生まれやすい税金です。

当事務所では、事前のコミュニケーションを充分に図り、中期計画に基づく申告プログラムの提案など、最善の対策を行います。

・原則課税と簡易課税の比較検討

・簡易課税の場合には、みなし仕入れ率の検討

経営相談

企業における経営問題は、非常に幅広く、重大なものからごく軽いものまで沢山あります。経営者の皆様が抱える悩みや相談を伺い、これまでの経験とデータに基づいて問題解決へと導くアドバイスを行います。

・売上が伸びない、利益が出ない

・人件費、給与体系について

・社内規則、社内組織の整備について

・資金繰り対策

・キャッシュフロー対策

決算診断

健全な事業活動を行っていくために、自社の経営内容がどのような状態にあるのかを把握することは非常に重要なことです。決算診断を行うことによって、財務内容のどこを改善しなければならないのか、また、健全な経営を持続させるための基準ラインはどこなのかなど、様々な指標が分かってきます。

※詳しくは、「 決算診断・事業計画」をご覧ください。

事業承継支援

現在の経営者の皆様は団塊の世代の方々が多く、事業承継をそろそろ考えておられる方が大勢いらっしゃいます。事業承継というと、株の承継を最初に考える経営者が多いのですが、もちろん株対策も大事ですが、 一番は人の承継です。

高年齢に差し掛かって周囲を見回してみると、わが企業をしっかりと受け継ぎ発展させてくれそうな人物は、 中小企業にはなかなかいないものです。

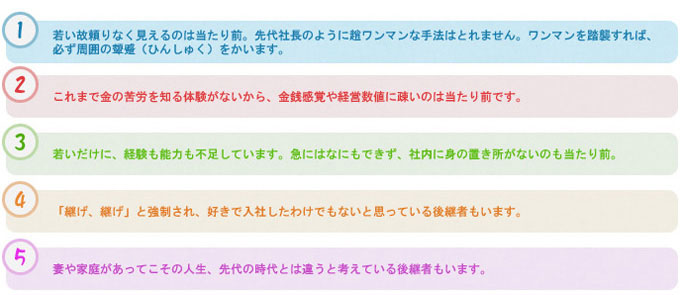

◇しかし、考えてみてください!

後継者の若さゆえの未熟さは、これからの目覚ましい成長の「のびしろ」でもあるのです

後継者が潜在的に持っている能力をいかに最大限に引き出すかが大事なことなのです。

当事務所では、これからの会社を担う後継者のサポートもしっかりとさせていただきますので、まずはご相談ください。

会社設立・合併

当事務所では、お客様の計画されている事業の規模や内容から、どのような形態がふさわしいのかを、過去の実績に基づいて蓄積されたノウハウにより適切にアドバイスさせていただきます。

また、会社を設立又は合併する場合には、様々な書類を作成・提出し、手続きを行わなければなりません。

それらをミスなくスムーズに行うためにも、前もって会社設立前・設立後、合併前・合併後の手続きについて把握し、比較検討する必要があります。

当事務所では、各手続きについての説明、書類の作成から提出までしっかりとサポートさせていただきますので、まずはご相談下さい。

その他の付随業務、周辺業務

・会計ソフト導入に伴う様々な設定及び運用支援

・その他、法律事務所、司法・行政書士事務所、社会保険労務士事務所等の提携先との綿密な提携による周辺業務をサポートいたします。

個人のお客様

所得税の申告

個人の所得は多岐にわたるため、それぞれにおいて事前の検討が必要となります。税務上、特例の適用などは期限内申告が要件となっているものがほとんどのため、土地、建物、株などの譲渡の場合には書類を揃えた上でご相談ください。

また、事業を営まれている方にとって税負担は、切実な問題であるといえます。過分な税負担を軽減するために、充分な検討が必要です。

・所得控除の有効活用

・譲渡損失の損益通算、繰越控除の活用

・譲渡時における取得価額、所有期間の確認

・譲渡時の特別控除の活用

・青色事業専従者の活用

・小規模企業共済の活用

・税額控除の検討

・滞留債権の貸倒損失等の検討

・法人成りの検討 など

消費税の申告

消費税の免税点が1000万円に引き下げられたことにより、多くの事業者が消費税の課税事業者に該当することになりました。同時に簡易課税の適用も5000万円まで引き下げられ、消費税の税負担が大きくなった事業者がほとんどです。

消費税は申告の方法によって有利不利の生まれやすい税金です。

当事務所では、事前のコミュニケーションを充分に図り、中期計画に基づく申告プログラムの提案など、最善の対策を行います。

・原則課税と簡易課税の比較検討

・簡易課税の場合には、みなし仕入れ率の検討

開業相談業務

当事務所では提携先の司法書士や社会保険労務士などとともに、設立に必要な各種書類作成・類似商号調査・登記申請・官公庁への届出等、会社設立までの手続きをサポートします。

◇会社の設立は以下のような手順で行います。(株式会社の場合)

・本店所在地を決める

・商号を決める

(新会社法の施行により類似商号の調査をする必要はなくなりました。 しかし、有名企業と同じ名称になる場合等には、商標権の事前調査が必要です)

・会社の目的を決める

・取締役を決める

(新会社法の施行により株式譲渡制限会社なら取締役が1名でも認められるようになりました。また、監査役や取締役会の設置は任意になりました)

・決算期を決める

・会社の印鑑を作成する

・定款を作成する

・定款認証を受ける

・印鑑届書と設立登記申請書を作成する

・設立登記を申請し、登記が完了する

(新会社法の施行により、払込金保管証明書を発行してもらう手続きが不要になりました)

◇会社設立後の届出

会社を設立後には、税務や社会保険関係の届出が必要になります。

[税務署]

・法人設立届出書

・給与支払事務所等の開設・移転・廃止届出書

・青色申告承知申請書

・棚卸資産の評価方法の届出書

・減価償却資産の償却方法の届出書

・源泉所得税の納期の特例の承認に関する申請書

・法人(設立時)の事業概況書

[地方自治体]

・事業開始等の届出書

[社会保険事務所]

・健康保険・厚生年金保険 新規適用届

・被保険者資格取得届

・被扶養者届

[労働基準監督署]

・保険関係成立届

[ハローワーク]

・雇用保険適用事業所設置届

・雇用保険被保険者資格取得届

法人成り相談業務

法人成りとは、個人事業を廃止し、法人となる(設立する)ことをいいます。

設立時にはお金、手間もかかるのに法人にするのは、法人にすれば、さまざまなメリットがあるからです。

しかし、留意すべきこともいくつかあります。

法人成りのメリット

・事業主の事業所得が給与所得になり、所得税・個人事業税の面で結果として税負担が軽減されるケースがあります。

・専従者以外の家族に給与を支払って損金とすることもできます。

・生命保険料を損金経理も可能です。(契約形態により資産計上)

・役員退職金を損金経理で支給できます。

・取引先等に対する社会的な信頼の増幅

・社会保険加入によって求人条件改善

・青色欠損の繰越が10年間になります。

法人成りの留意点

・会社設立費用の発生 ・交際費の損金算入に限度額があります。

・赤字の場合でも法人住民税の均等割がかかる。

・税務申告が複雑かつ専門的になる(法人税等の申告書を作成することは、かなりの専門知識を必要としますが、当事務所にお任せ下さい)

※当事務所では次の点を検討してから、法人成りの有利・不利をアドバイスさせていただきます。

◇税金だけに着目せず、他の要素も勘案して、法人成りを検討する。

◇個人・法人の税負担の分岐点を、現状の金額および今後の予測により試算する。

◇法人成りする際のもっとも肝心なポイントである、

「個人から法人への事業の引き継ぎ」についても検討する。

◇個人の資産・負債を会社に引き継ぐ際、個人側に資産の譲渡所得が発生しないよう配慮する。

◇適正な役員報酬がいくらかを検討する。

相続対策

相続(事前)対策

相続対策をするには、まず「自分の財産がどれ位あるか」、またそれに対して「相続税がいくらかかるのか」を把握することが必要です。資産分析をすることが相続対策の出発点になります。

当事務所ではお客様の所有財産の確認作業を行い、それに対して最適な対策方法をご提案致します。

【相続対策の手順】

・所有財産の確認

(土地・建物以外に預貯金・有価証券・生命保険等様々な財産を洗い出し、総合的な相続税額を算出します)

・財産把握の為の書類

(財産評価をするための保有財産に関する各種書類を用意します)

・納税対策シミュレーション

(財産評価後に納税シミュレーションを行い、対策プランを考えます)

・節税プランの実施

(複数の節税対策プランから、最適なプランを選出し実行します)

【相続税の軽減につながるケース】

次の3つのケースでは、相続税の軽減につながる可能性があります。

■贈与による事前対策

年間110万円を超えて贈与をすると贈与税がかかりますが、贈与税は基礎控除を活用したり、贈与方法を工夫することで相続税より低い税負担で済むケースもあります。

■財産評価を下げる方法

財産評価を下げる方法とは、未利用の更地に賃貸アパートを建てたり、空き家を他人に賃貸することで、結果として不動産の評価額が下がるケースです。

また、土地の評価については、実際に評価を行う専門家によって評価額に大きな開きが出てくるケースがあります。

■特例の適用による特典を有効活用する

相続税法上、税金を安くできるような特例が数多く存在します。代表的なものは小規模宅地等の

特例や、生命保険金等非課税特例などです。

コンサルティング業務

コンサルティング業務

・経営改善計画、再建計画の立案及び実行支援

・貸金、人件費に関するコンサルティング

・財務リストラに関するコンサルティング

・助成金獲得コンサルティング

・資金繰り計画

お問い合わせ/事務所へのアクセス

五十嵐会計事務所

TEL:0238-22-2776 FAX: 0238-22-2779

住所:〒992-0012 山形県米沢市金池3-2-40

アクセス:米沢ICから車で9分 米沢市の市役所から徒歩4分

営業時間:9:00~17:30

定休日:第2・4土曜日・日曜日・祝祭日(詳しくは、業務カレンダーをご覧下さい。)